企业价值评估服务

| 服务简介: | 需要做估值的情形包括:定向增资定价、股权转让定价、IPO定价、职业经理人业绩评价、证券分析等。 | ||

|---|---|---|---|

| 联 系 人: | 童绮云 | 联系手机: | 13701870527 |

| 服务时间: | 09:00-17:30 | 联系电话: | 021-60296766 |

| 电子邮箱: | tongqiyun@fuyoubank.com | ||

| 价格: |

面议

|

||

-

已下架

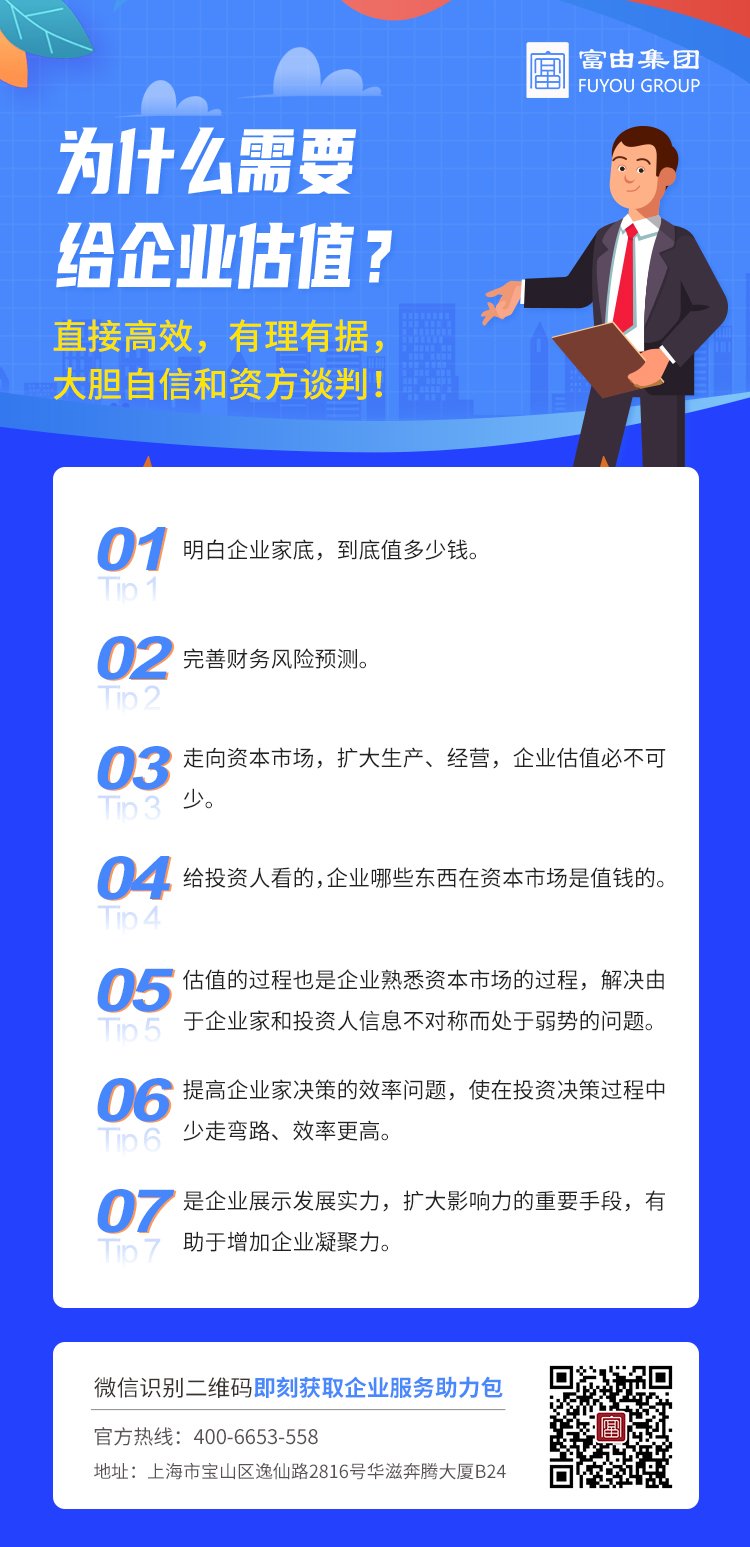

估值的概念和分类

企业价值评估,是指由第三方机构针对非上市公司的股权交易而做出股权定价意见的服务。非上市公司的股权交易不活跃,缺乏公允的市场价格,而每次股权交易都牵涉到双方的重大利益,因此需要由第三方机构提供独立、客观的估值意见,作为股权交易定价的参考标准。

需要做估值的情形包括:定向增资定价、股权转让定价、IPO定价、职业经理人业绩评价、证券分析等。

估值的对象可以是股权的公平市场价值或股权的并购价值。并购价值指公平市场价值加上并购交易可以为交易双方带来的协同效应的价值。

投资银行和投资方都可以出具估值报告,但估值的理念和立场有所不同。投资银行的主要工作是发掘企业的价值,站在企业的立场上,争取更高的估值;而投资方主要考虑自己的投资收益和风险,因此需要在客观评价企业价值的基础上,尽可能压低估值。但是,投资银行的估值意见对投资方的分析具有很高的参考价值,好的投资银行估值报告可以提高投资方做出的估值。

估值的方法

估值的方法有很多,可以分为绝对估值法和相对估值法两大类。

绝对估值法估计的是企业的真实价值,又可以分为资产法和收入法。资产法是根据企业拥有的资产价值做出评估,考虑的是企业清算时的价值,忽略了企业的持续经营价值。对持续经营的公司,常用的方法是收入法,其核心原理是认为企业的价值等于企业未来现金流的现值之和。收入法也是现代金融学理论中衡量价值的最合理的方法。

相对估值法即市场法,是以市场上相似的企业和相似的交易作为参考,以某个合理的指标作为桥梁,测算企业的市场价值。市场法考虑到了市场情绪的影响,也是国内投资机构常用的估值方法。

根据实际情况,综合使用收入法和市场法,是企业价值评估的常用做法。

估值的结果

企业价值评估的结果,以书面(或电子版)的《估值意见书》和电子版的估值模型对外呈现。意见书内容包括交易情况介绍、行业和公司分析、历史财务数据、收入和成本预测、估值模型说明、敏感性分析等。估值报告应当有包括注册会计师、行业研究员在内的参与估值的人员的签名。

估值的结果仅针对所说明的交易有参考性,做出的一般是投后估值,因此针对新的交易需要重新估值。在企业不发生重大变化的情况下,估值的有效期最长为估值基准日起的1年。